Prêt immobilier, taux d'usure, TAEG : tout comprendre

Depuis le 01 janvier 2022, un plus grand nombre de demande de financement sont refusées en France à cause du taux d’usure. Mais le taux d’usure c’est quoi ? Comment est calculé le taux d’usure ? Pourquoi les demandes de financement sont refusées ?

Le taux d'usure, c'est quoi ?

Le taux d’usure correspond au taux annuel effectif global appelé TAEG. Il correspond au taux maximal auquel les établissements de crédit ont le droit d’accorder un prêt. Le TAEG, indique donc à la banque si son offre de crédit dépasse ou non le seuil usuraire. Ce taux ne se limite pas seulement au taux d'intérêt de votre crédit immobilier (taux qui peut habituellement se négocier). D’autres éléments sont pris en compte comme :

- Les frais de dossier,

- Les frais d’ouverture de compte,

- Les frais de notaire,

- Le taux d’assurance

- Les surprimes…

Comment se calcule le taux d’usure ?

Tous les trimestres, c’est la Banque de France qui fixe le taux d’usure pour le trimestre suivant dans le but de protéger les emprunteurs contre les taux excessifs qui pourraient leur être proposés par les banques. Plus précisément, elle calcule le taux effectif moyen pratiqué par les banques sur le trimestre précédent et l’augmente d’un tiers. C’est ainsi qu’est déterminé un nouveau taux d’usure chaque trimestre. Un prêt dont le TAEG dépasse de plus d’un tiers le taux effectif moyen pratiqué au cours du trimestre précédent est considéré comme un prêt usuraire et est donc illégal.

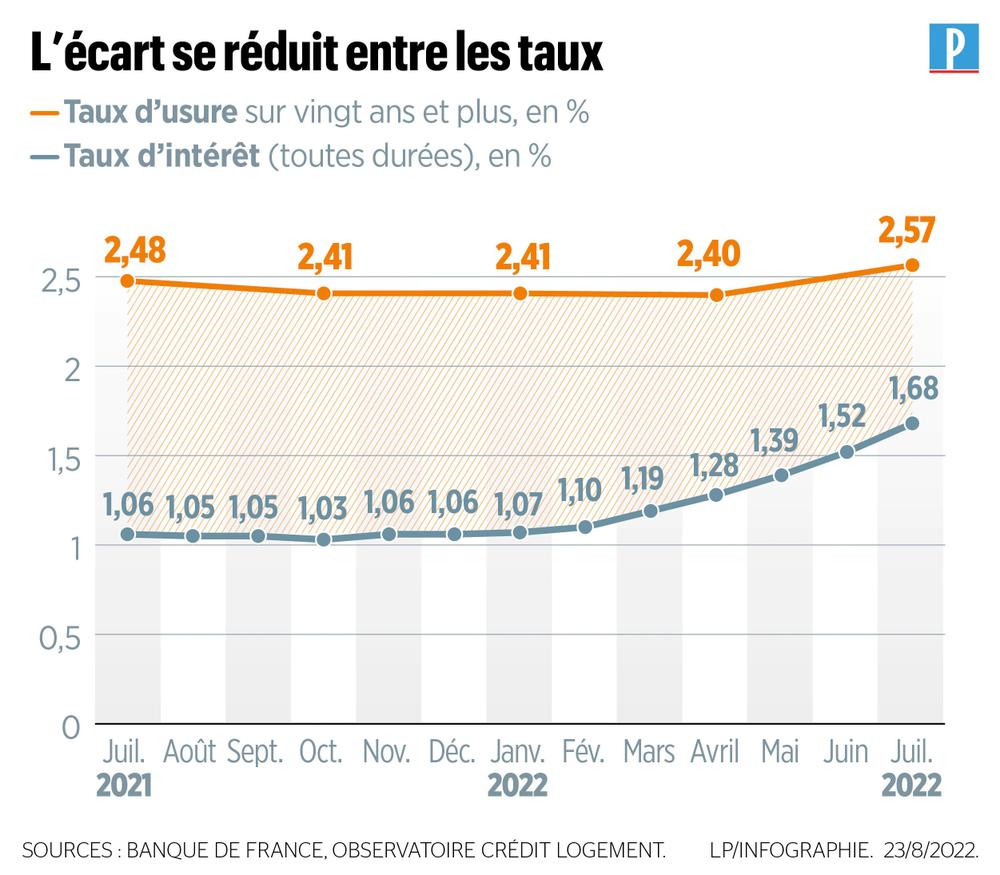

Malheureusement, ce mode de calcul, pensé pour protéger les emprunteurs, s’est retourné contre eux ces derniers mois, le taux d’usure ne suivant pas assez vite la hausse rapide des taux immobiliers observée depuis le début de l’année.

Exemple :

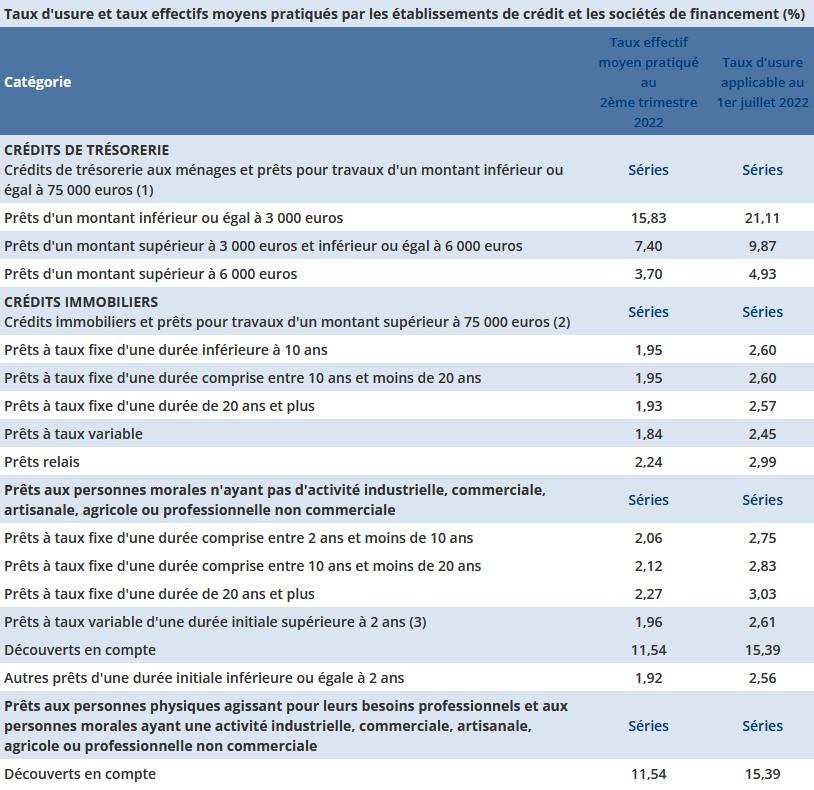

Pour un prêt immobilier d’une durée de 20 ans, la banque ne peut pas valider le dossier si le taux d’usure est supérieur à 2,57 %. (Voir tableau ci-dessus). Or, les taux d’intérêt proposés sur 20 ans, en août 2022, vont de 1,69 % à 2,11 % en fonction du profil de l’emprunteur. A ce taux, il faut rajouter les différents frais (frais de dossier, frais d’ouverture de compte, frais de courtier…) et l’assurance qui est obligatoire lors d’un crédit immobilier. Certains dossiers peuvent donc dépasser les 2,57 %.

Peut-on modifier le taux d’usure ?

Il est impossible de modifier le taux d’usure en tant qu’emprunteur puisqu’il est fixé par la Banque de France et les banques prêteuses sont tenues de respecter aussi ce taux sous peine de subir des poursuites judiciaires.

Quelles solutions pour ne pas dépasser le taux d’usure ?

S’il le taux d’usure ne peut être modifié, il est quand même possible de jouer sur les différents critères qui composent le TAEG afin qu’il n’excède pas le seuil usuraire. Le TAEG ne correspondant pas qu’au taux d’intérêt de votre crédit immobilier, il est donc envisageable, pour ne pas dépasser le taux d’usure, de travailler sur différents éléments :

- le taux d'intérêt du crédit

- tous les frais annexes (frais de dossier, frais d’ouverture de compte…)

- le taux de l’assurance emprunteur (il est possible d’opter pour une délégation d’assurance de prêt immobilier c’est-à-dire, ne pas prendre l’assurance proposée par la banque afin de faire jouer la concurrence et opter pour une assurance moins onéreuse).

Négociation : compter sur soi ou passer par un courtier ?

Vous pouvez bien-sûr négocier vous-même avec les banques et les assureurs sur leurs offres. Mais vous pouvez également passer par un courtier qui se chargera de faire tout cela à votre place. Les courtiers ont des relations privilégiées avec leurs partenaires ce qui leur permet de négocier plus facilement.

Vous aimeriez estimer sa capacité d'emprunt. N’hésitez pas à nous contacter ! Nous pouvons vous mettre en relation avec nos différents partenaires comme VousFinancer.

CENTURY 21 Espace Conseil

250 avenue de Laon 51100 REIMS

03.26.02.21.21

espace.conseil@martinot-immobilier.fr